�U�V�YԴ�ֲ����أ��l����һ��Ͷ�Y���c��

һ���ИI����śr

�U�V�ИI�LJ��@�U�V�YԴ�Ŀ�̽���_�ɡ�ұ�����ӹ����������M�ȭh��չ�_�������a�I朡��U�V����Ҫ��;���������U����늳ء��Ͻ�����Լ������aƷ�ȣ������U����늳���������Ҫ�đ����I��ռ������Ľ^�֡��Ї�����ȫ�������U���a��֮һ�������S�����U�V�YԴ������λ������ڶ�����Ҫ�ֲ������ϡ����ɹš����C���V�|�����Ϻ͏V���ȵء�

�����Ј����c

������

�Ї��U�V�Ј�Ŀǰ̎�ڹ���ƽ���B����δ�팢������څ�o�D׃���S������Դ��܇�̓����Ј��Ŀ��ٰlչ���U����늳ص����������m���L���AӋ2024���U����늳ص������_��763.7�f����

���g�lչ

�U�V�_�ɼ��g�����M����¶���_�ɺ͵����_�ɼ��g������������ͬ�r�����ܻ��ɵV���g�đ����������ƏV���@�������ڽ������a�ɱ�������YԴ�����ʡ�����Ӱ�

���Ҍ��U�V�ИI������֧����Ҫ�w�F�ڭh��Ҫ�����ߺ��YԴ�C�����õĹĄ��ϡ����磬���U�\�ИI����l�����Č�ʩ���M���ИIҎ���lչ���Ј�����

�ИI�����c��I�����н��X�ϡ������V�I�������A��V�I�ȣ��@Щ��I���Ј���ռ����Ҫ��λ�����߂��^���ĸ�������

�����ИI�F��

�����c�a��

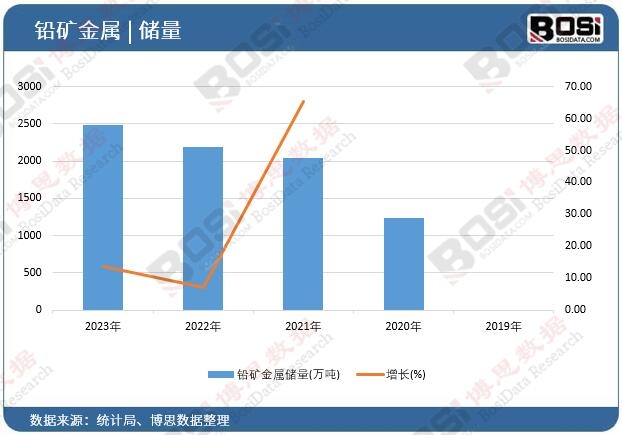

����2023��ף��Ї��U�V�����_��2487.45�f����ͬ�����L13.8%���U�V�a�����棬2023���U���V�a����756.4�f�����AӋ2024�ꌢ�Mһ�����L��763.7�f�����r���߄�

��������ܹ����Pϵ���h�����ߵ�Ӱ푣��U�V�r��ʬF����څ�ݡ�δ���S������Դ��������ӣ��r���������ַ������L���^��ֲ�

�Ї��U�V�YԴ��Ҫ���������ϡ����ɹš����C�ȵ^���@Щ�^���YԴ���ݞ��ИI�lչ�ṩ�ˈԌ����A��

�ġ�δ��څ��

����ƽ��څ�o

�S������Դ��܇�̓����Ј��Ŀ��ٰlչ���U����늳ص������m�������������U�V�YԴ�����L�ٶȿ��ܟo����ȫ�M�������¹���ƽ����uڅ�o�����ܻ��c�Gɫ���lչ

���ܻ��ɵV���g�;Gɫ�Vɽ���O���ɞ��ИI�lչ����Ҫ�����@���H����������YԴ�����ʣ�߀�ܽ��͌��h����Ӱ푡����H�Ј�Ӱ�

�Ї��U�V�ИI��ȫ���Ј��еĵ�λ�@����δ�����������ܕ��������ӣ������Pע���H�Q�h����׃����

�塢�����c�C��

����

- �h������������ĭh�����ߌ��U�V�_������˸���Ҫ����������I���\�I�ɱ���

- �YԴ�ݽ��L�U�����ֵ^�U�V�YԴ��u�p�٣�����Ӱ��L�ڹ�����

- ���H�����ӄ���ȫ�����U�V�YԴ�ֲ��������Ї���I���挦���ԇ���ĸ���������

�C��

- ����Դ�Ј���������Դ��܇�̓����O��Ŀ��ٰlչ���U����늳؎����˾���Ј�����

- ���g�����Ƅ������ܻ��ɵV���g�đ��Ì���������ИIЧ�ʲ����ͳɱ���

- ����֧�������Ҍ��YԴ�C�����úͭh����������ҕ���ИI�lչ�ṩ�����õ����߭h����

����Ͷ�Y���h

�Pע���^��I

Ͷ�Y�߿����c�Pע�н��X�ϡ������V�I�Ⱦ����^���Ј�����������I�����ּ��g�����I��

���ܻ��ɵV���g�;Gɫ�Vɽ���O��δ���lչ����Ҫ�������P�I���Ͷ�Y�C��ֵ���Pע����������Դ�Ј��C��

����Դ��܇�̓����O���Ј��Ŀ������L�������U����늳���������L��Ͷ�Y�ߑ������Pע���P�a�I朵İlչ��Ҏ�������L�U

�S���h�����ߵ��Mһ���վo����I��ӏ��h��Ͷ���ԑ��������L�U��

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��2025-2031���Ї��U�Vʯ�Ј��M������cͶ�Y�����Է���������ə����ИI�о��C����˼�������ľ��ƣ�ȫ���������Ї��U�Vʯ�Ј����ИI�F�������֡��Ј�څ�ݼ�δ��Ͷ�Y�C���ȶ����S�ȡ������ּ�ڞ�Ͷ�Y�ߡ���I�Q�����ИI�������ṩ���ʵ��Ј������Ͷ�Y���h��Ҏ���Ј��L�U��ȫ�������ИI�ӑB��

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣