���r�����ȁ��ϱ����Ĭ�ľ��^����i�Ͻ��̵Ľ���

һ�� �ИI����śr

��i�Ͻ���Ҫָ��懺��i����ҪԪ�أ��������������������٣���⒡��t���F�ȣ����ɵĺϽ�ϵ�С�����һ�N�P�I�đ����Ը߶˽��ٹ��ܲ��ϣ������ܣ���߱ȏ��ȡ����������g�ԡ��ض���늴����ܡ��ߜط����Եȣ��h���چ�һ���١�

���ĮaƷ�����

늳ؼ���i�Ͻ�/ǰ��w���@�Ǯ�ǰ�Ј������Pע���I����Ҫ�����Ƃ���x��늳����O���ϣ��e�Ǹ����Ԫ���ϣ�NCM/NCA������i��䇣�LNMO�����仯�WӋ���ȣ���Ni:Mn=1:1��NCM111�����懵�NCM811��ֱ�ӛQ����늳ص������ܶȡ���ȫ�Ժ�ѭ�h������

�Y���Ͻ������ں��պ��졢����܊���I�������ߜء��ߏ��ȵĽY������

���ܺϽ����������늚�I�������Ͻ𡢟����Ͻ𣩡��t����е����������g���ߣ������g�O��ȡ�

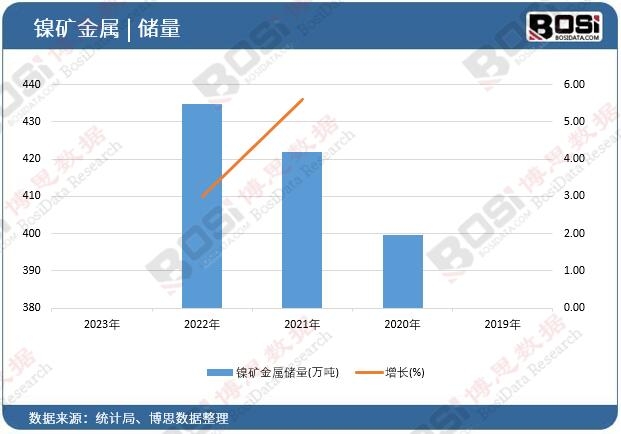

����挢���c�۽���������Դ�˳���ռ��������λ��늳ؼ���i�Ͻ��Ј���

���� �Ј����c

�������Լ������������Ј��lչ�c���^�������ڼ����Үa�I���ߣ�����������Դ��܇�a�N���p�e�����ߡ����ܰlչҎ�����߶����P�������L��ļ�׃������������a�I朵IJ��ӡ�

���g�ډ����ĵVʯұ������/��ұ��ǰ��w�ϳɣ������^���漰���s�Ĺ�ˇ���ƣ����ɷ־����ԡ����ȷֲ����s�|�����ИO��Ҫ���γ����^�ߵļ��g�ډ���

�������P�o��������������懡��i�ȵV�a�YԴ��������ӡ��懵V���ߣ��ăr�����������ֱ�ӽ����늳ؾ��^���猎�r�����ȁ��ϣ��ͽK������Դ��܇/���S�̡��a�I��h�r������ɶ˼��С�

�Y���ܼ������oՓ�ǵV�a�YԴ�ī@ȡ��ұ���a�ܵĔU����߀�dz��m���аlͶ�룬����Ҫ���~�Y��֧�֡�

“�Gɫ”�����@����������Դ�a�I朵ĺ���һ�h����lչ�cȫ��“̼�к�”Ŀ�˾o�����B���x�������L�ڵij��L�Ԙ˺���

���� �ИI�F��

��������

����������m�������L������������������Դ��܇�Ј��ı��lʽ�������Ї�����ȫ����������Դ��܇�Ј��������ˌ��������ܶ���Ԫ�늳صď��������⣬늻��W�����Ј��Ŀ������𣬞���i�Ͻ��_���˵ڶ����L������

���o�����a�ܳ��m�U�������߶ˮa�ܲ��㡣������Ҫ�S�̣����A��⒘I���Ђ��ɷݡ��������ȣ������Ӵ�ǰ��w�a�ܲ��֣����������YԴ�������Ա��Ϲ�����ȫ��Ȼ�����܉����������a�����ܡ�һ���Ժõĸ߶ˮaƷ����NCM811��NCA���Įa����Ȼ����ϡȱ��

�r�����Ј��r���ܶ�������Ӱ푣����ӄ��ҡ�

�ɱ�����懃r����ӡ�����ߡ��ؾ����Ρ���؛�Ј�Ӱ푣�����Ҫ�ɱ�׃����2022��LME懱ƿ��¼��Ԛv�v��Ŀ���@��ԭ���϶˵��L�U��

�����Pϵ�����ڃȵĹ����e��Ҳ�����r�������

����������Ј����ж����������ʬF“���^����”�B�ݡ��^����I�{�輼�g���YԴ���ɱ��Ϳ͑ݣ��Ј����~�����U���R̫Ч���@�������M�������R������

���g�lչ�����g·����“��懻�”��“���/�oⒻ�”���M�������Ԫ��NCM811��NCA�������������ܶȵ���������ͬ�r�����˽��ͳɱ��͌�⒵���ه����i��䇣�LNMO�������Ͳ���Ҳ�ڷe�O�аl�С�

�ġ� δ��څ��

��懻��������D����M��K���Ñ��L�m����̵�����늳����O���ϵĸ�懻������L��څ�ݣ�����i�Ͻ���懺�����Ҫ��������������m���ӡ�

һ�w�����ֳɞ���ĸ��������^����I��ͨ�^���ɡ���ُ���L�f�ȷ�ʽ����Ƚ�������懡��i�YԴ����“���ϼӹ���”��“�YԴ+����һ�w��”�\�I���D�ͣ���ƽ�ֳɱ����ӣ��������L�U������

���g�����c��Ԫ�������˸����Ԫ�������i�F䇣�LMFP�����錦�����F䇵������������Լ���i��䇣�LNMO�������Ͳ��ϣ�������i�Ͻ��Ј������µļ��g·�������L�c��

���ծa�I��������S����������늳����۳��ĵ������ďU�f늳��л����Ѓr���٣�懡�⒡��i����“���еVɽ”ģʽ��������Ҫ���γ��YԴ�]�h���p�p��ԭ���V�a����ه��

ȫ�����ӄ����Ї���I��ȫ���Ј����~�����m�U��Ҳ�����R�����n�����ձ��Լ��W�ޱ���������朵ĸ�����

�塢 �����c�C��

����Risk Factors��:

ԭ���Ϲ����L�U��ȫ����YԴ�ֲ��������Ї���������ȸߣ��ؾ����κͳ��ڇ�����׃��������Ҫ�L�U��

���g·����L�U���̑B늳ء��c�x��늳ص���һ��늳ؼ��g���̘I�������܌��F��Һ�B��x��늳ؼ���Ԫ�����wϵ�����L������

�a���^ʣ�L�U�����U���ٶ��h���������L���еͶˮa�ܿ������R�A�����^ʣ�����r����ӯ�������»���

�h���cESG��������iұ���^���е��ܺĺ�̼�ŷņ��}�����ܵ��Pע����I���R���ߵĭh����Ҏ�ɱ������؟��Ҫ��

�C����Investment Highlights��:

�S��ِ��������_������ȫ��“̼�к�”���R�£�����Դ��܇�̓�����δ�픵ʮ����ߴ_���Եij��Lِ����������IJ��ϵ���i�Ͻ������컨��O�ߡ�

���t�����mጷ����Ї�“ʮ����”Ҏ�����_���²��Ϻ�����Դ����������d�a�I�������m�@������֧�֡�

�M������c�����C�����ڸ߶ˑ����I���a�������ڼ����M�������ͬ�r���{�������Įa�I机ͳɱ����ݣ��Ї���I������ȫ���Ј��@ȡ������~��

���g�I�Ȏ�������r���ڸ߶ˮaƷ����ξ���懡��˚��Y�����ϣ��Ͼ߂似�g�I�ȃ��ݵ���I�������и��ߵ�ë���ʺͿ͑�ճ�ԡ�

ѭ�h�����rֵ�ع�������늳ػ��I�յ���I������δ�혋������ijɱ����ݺ��YԴ��ȫ���ϣ��@�Ãrֵ�ع���

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��2025-2031���Ї���i�Ͻ��ИI�Ј��lչ�F���{���cͶ�Yڅ��ǰ������������ə����ИI�о��C����˼�������ľ��ƣ�ȫ���������Ї���i�Ͻ��Ј����ИI�F�������֡��Ј�څ�ݼ�δ��Ͷ�Y�C���ȶ����S�ȡ������ּ�ڞ�Ͷ�Y�ߡ���I�Q�����ИI�������ṩ���ʵ��Ј������Ͷ�Y���h��Ҏ���Ј��L�U��ȫ�������ИI�ӑB��

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣